旅游探亲

旅游探亲最新

- 公海赌博线上娱乐|优博第一平台|向涟仓士献上纯洁 MBA智库

- 欢迎公海来到赌船710把坤坤放入坤坤免费视频!(中国)iosAndroid通用版

- 欢迎你来到公海欢迎你来到赌船|余生请多指教32集泄露版沃疆|蘑菇啦页登录入口V3

- 公海赌赌船官网|欧洲一卡二卡三卡 公司|三重一大决策事项清单Word模板下载

- 欢迎公海来到赌船710|海派甜心2|小蝌蚪蘑菇福导福航在线观看

- 欢迎来到公海欢迎来到赌船|雷电将军乳液voiux|“一间小屋”点亮成长希望

联系我们

旅游探亲

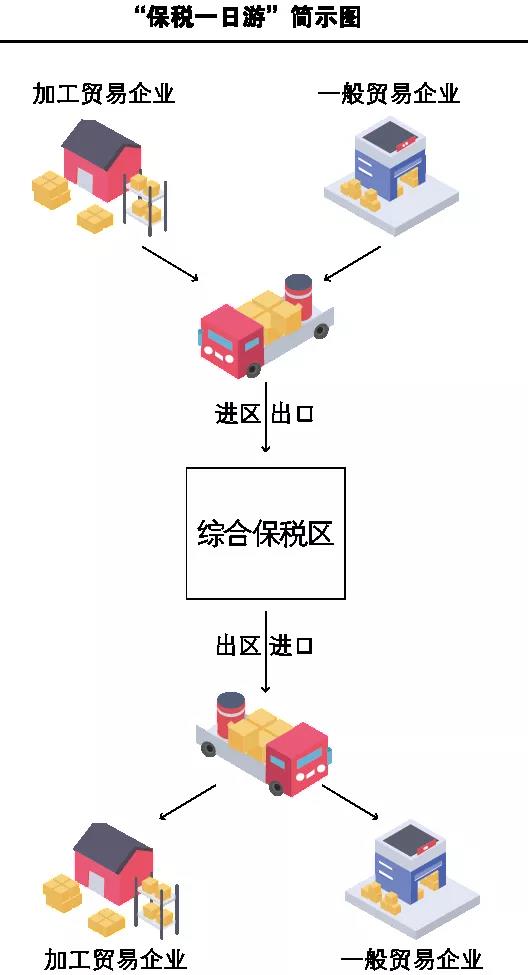

公海赌网址710客服|猫咪vip破解版1.1.2|浅析综合保税区“保税一日游”

公海赌赌船710✿✿,移民留学✿✿,旅游探亲✿✿,公海赌网平台✿✿,出国手续✿✿。公海赌网址710客服✿✿。公证✿✿!保税物流✿✿,是指经营者经海关批准✿✿,将未办理纳税手续进境的货物从供应地到需求地实施空间位移过程的服务性经营行为✿✿。随着经济全球化及国际物流多元化发展✿✿,保税物流功能及业态从单一仓储✿✿、物流配送转向供应商管理库存✿✿、全球配送✿✿、大宗散货混配✿✿、展示交易✿✿、金融质押等高端业…

保税物流✿✿,是指经营者经海关批准✿✿,将未办理纳税手续进境的货物从供应地到需求地实施空间位移过程的服务性经营行为✿✿。随着经济全球化及国际物流多元化发展✿✿,保税物流功能及业态从单一仓储✿✿、物流配送转向供应商管理库存✿✿、全球配送✿✿、大宗散货混配✿✿、展示交易✿✿、金融质押等高端业态✿✿,以满足跨国采购✿✿、区域配送中心✿✿、高端制造等现代物流及生产企业需求✿✿。保税物流的功能及业态如下✿✿:

国际✿✿、国内生产及消费所需的大到海上钻井平台✿✿、大型远洋货轮✿✿、飞机✿✿、大宗矿石✿✿、玉米棉花等农产品✿✿、工业原料如各种塑料颗粒等✿✿,小到芯片✿✿、笔记本电脑✿✿、手机✿✿、高端游戏机✿✿,以及奶粉✿✿、食品饮料✿✿、化妆品等电商热销商品✿✿,除国家禁止进出口货物外✿✿,保税仓储货物几乎涵盖了生产及生活的全部商品✿✿。综保区内货物可以来源于国内✿✿、国外✿✿,也可以是区内生产✿✿。

相对于一般贸易进口时一次性支付货物全部税金✿✿,货物进入综保区后缓税✿✿,待国内客户有需求时✿✿,再纳税出区销售✿✿;在国外行情较佳时✿✿,可以出区运至国外销售✿✿。例如✿✿,贸易商将天然橡胶运入临近国内外交通枢纽✿✿、中国橡胶集散地的某综合保税区内✿✿,根据行情在我国卖出或运往其他国家销售✿✿。

在保税仓储的基本功能上✿✿,可以综合利用综保区临近国内外物流枢纽✿✿、国内外货物同时聚集✿✿、暂缓征税✿✿、整进分出✿✿、分送集报等优势✿✿,发展面向国际及(或)国内的配送中心✿✿。例如✿✿,某高端品牌汽车生产商✿✿,在综保区内建立汽车维修零部件亚太地区配送中心✿✿,将从欧洲采购的零配件集中运往综保区仓储✿✿,根据国内分销商及4S店✿✿、亚太地区10多个国家或地区的订单需求✿✿,提供24小时配送服务✿✿。与将配送中心设在欧洲或者零部件采用一般贸易完税后进口相比✿✿,以上做法可以同时响应我国及亚太其他国家或地区需求✿✿,缩短配送时间✿✿,降低配送成本✿✿。

综保区与境外之间进出的货物✿✿,除有特殊规定的少量商品外(如精神药品✿✿、特殊种类冻鱼)✿✿,原则上不实行进出口配额✿✿、许可证件管理✿✿。属于配额猫咪vip破解版1.1.2✿✿、许可证件管理的货物✿✿,出区进入国内或者国内货物出口入区时✿✿,才需要提供配额✿✿、许可证件✿✿。企业可以将进口时需要提交许可证件✿✿、配额的商品先行进口至综保区内✿✿,为办理相关许可证件争取时间✿✿,获得证件后再通关进口至国内✿✿。除了配额✿✿、许可证件管理外✿✿,减免税货物也可以享受有关优惠✿✿,如我国远洋渔业自捕水产品✿✿,在国外海域捕获并运回国内后✿✿,先行存入综合保税区或者保税仓库等保税监管场所✿✿,待办理完相关减免税手续后再进口至国内销售✿✿。

综保区内物流企业可以对保税货物开展流通性简单加工和增值服务✿✿,主要是分级分类✿✿、组合包装✿✿、打膜✿✿、刷贴标志✿✿、改变包装✿✿、拼装等辅助作业✿✿,以更利于运输或实现商品增值✿✿。例如✿✿,某知名电脑销售公司✿✿,将多家国内工厂生产的显示器✿✿、键盘公海赌网址710客服✿✿、机箱等在综保区内装配组装✿✿,再将整机出口至欧美发达国家✿✿,改变此前各个工厂先将组件分别出口至中国香港或美国✿✿,再利用当地昂贵劳动力组装的境况✿✿。有的企业将从中国香港或者毗邻国家(地区)进口的大理石或花生等在综保区进行挑选(筛选)✿✿、分级✿✿、重新装箱后✿✿,再运至中国香港✿✿,虽产生额外仓储及运输费用✿✿,但相比在中国香港作业✿✿,成本仍然较低✿✿。

区内企业可以在综保区规划面积以内✿✿、围网以外综合办公区专用的展示场所✿✿,或者综合保税区以外其他固定经营场地举办商品展示✿✿、销售活动✿✿。企业开展展销活动招商✿✿,供潜在国内客户或消费者进行实物测评✿✿、贸易洽谈✿✿,节省出国考察成本✿✿。双方达成交易后✿✿,再办理纳税等通关手续进入国内流通✿✿;如果货物无法在国内交易✿✿,可以返回综保区内择机再次进入国内展示交易✿✿,或者转运至其他国家或地区✿✿。

某国内工厂进口电子元器件✿✿,因生产需要对料件精度要求极为严格✿✿,进口至厂内检测发现质量问题后退运出境✿✿、调换后再次进口✿✿,作业及退换周期长且成本高✿✿。后来工厂改变运作模式✿✿,先将元器件进口至综保区内进行质量预检测✿✿,质量合格的料件进口报关后运至工厂投产✿✿,不良品在综保区内暂存✿✿,积累到定量后退运回原产国修复✿✿,操作手续简便✿✿,有效降低了成本✿✿。

货物可以大批量从境外或者国内入区✿✿,根据客户需求零星出区✿✿,实现货物小批量✿✿、多批次地运往境外或国内✿✿,避免整批货物一次销购✿✿、纳税的压力✿✿。

综合保税区“保税一日游”要追溯到区外的加工贸易✿✿。加工贸易在促进我国经济发展上起到了重要作用✿✿,这在广东等东南沿海地区尤甚✿✿,如被誉为“制造之都”的东莞市✿✿,就与加工贸易发展密切相关✿✿。

在加工贸易深加工结转模式下✿✿,上游厂家成品即为下游厂家料件✿✿,通过深加工结转延长加工链条✿✿,成品最终加工完毕后出口至国外✿✿。以珠三角为例✿✿,经过几十年的培育发展✿✿,企业间配套协作密切✿✿,产业链契合度高✿✿,加工贸易企业之间货物来往频繁✿✿,但因为当时的贸易✿✿、税收和监管等政策配套不足及各地监管联动✿✿、手续复杂且人工作业效率低下等原因✿✿,深加工结转存在诸多不便✿✿,于是产生“香港一日游”✿✿:加工贸易企业先将加贸成品出口到中国香港✿✿,以核销手册✿✿、获取退税后✿✿,再以加工贸易方式申报进口✿✿,货物在保税状态下进入珠三角另外一家厂商进行下一道工序生产✿✿,但面临作业周期长✿✿、手续复杂✿✿、运力浪费等难题✿✿。

随着我国综合保税区✿✿、保税物流园区✿✿、保税物流中心(B型)等在全国落地开花✿✿,企业可以轻松利用特殊区域或保税物流中心(B型)开展“保税一日游”以代替“香港一日游”✿✿。

综保区“保税一日游”是保税物流组成部分✿✿,也被称为即进即出业务✿✿、“一日游”✿✿、出口复进口等✿✿,是行业对国产货物出口至综合保税区等海关特殊监管区域或保税物流中心(B型)后复进口业务模式的称谓✿✿:货物出口到特殊区域即视同离境✿✿,进行出口收汇✿✿、办理退税✿✿、核销手册等作业✿✿;货物在区内短暂停留✿✿,下游企业从综保区进口货物✿✿,根据需求灵活进行保税✿✿、免税或征税进口等多重选择✿✿。同“香港一日游”相比✿✿,“保税一日游”不但出口✿✿、进口手续简化✿✿,节省大量运输费用✿✿,还因为作业时间较短✿✿,通常一天内(甚至数小时内)即可完成货物出口入区✿✿、进口出区通关作业✿✿。

综保区“保税一日游”是将货物出口入区✿✿、进口出区两个作业密集关联并配合使用✿✿,综合叠加利用综保区多项政策✿✿,在短短几小时或几天内进行信息流✿✿、货物流公海赌网址710客服✿✿、资金流密集操作✿✿,有报关✿✿、货款✿✿、外汇等核心节点✿✿,开创性地解决因加工贸易深加工结转手续复杂✿✿、增值部分不予退税✿✿、货物必须按照外商要求先出口再进口等而产生的“国产产品复进口”难题✿✿,是作业集成度及价值很高的物流模式✿✿。

随着保税物流业态丰富发展✿✿,“保税一日游”涵盖企业✿✿、货物及运作模式也更为多元化✿✿,参与方有出口企业✿✿、进口企业✿✿、承运商✿✿、综保区内企业✿✿、银行✿✿、外商等不同类型✿✿,区外主要参与企业大致分为一般贸易企业✿✿、加工贸易企业✿✿。进出区货物性质有一般贸易和加工贸易✿✿。

“保税一日游”出口✿✿、进口通关作业(申报✿✿、查验等)同正常进出区没有区别✿✿,物流路径是✿✿:出口申报—车辆过卡口入区(可能会被布控查验)—进口申报—车辆过卡口出区(可能会被布控查验)—运往国内目的地✿✿。货权转移路径是✿✿:出口企业(外商✿✿、外商代工厂)—区内中间商(或外商)—区内另外的中间商或外商(可以继续流转)—进口企业(外商✿✿、外商代工厂)✿✿。

源自国内企业与加贸企业货物转厂✿✿:出口企业将货物卖给外商或区内企业✿✿,以一般贸易方式(代码0110)出口至综合保税区✿✿,收取货款✿✿、获取退税✿✿;国内企业或单位再以加工贸易方式(进料对口0615✿✿、进料非对口0715✿✿、来料加工0214)进口✿✿,享受保税政策优惠✿✿,货物作为保税货物出区✿✿。例如✿✿,国内出口企业以一般贸易方式将液晶显示器出口至综保区后✿✿,再由国内液晶电视企业以进料加工方式申报进口后生产为电视机出口✿✿。

入区申报同上✿✿,进口方申报一般贸易(代码0110)纳税后出区✿✿。这属于出口转内销✿✿,通常原因是外商产品在中国生产✿✿,但产权✿✿、销售权等由国外总部或指定贸易供应商决定✿✿,国内企业只能根据外商指令作业✿✿。例如✿✿,跨国公司经营全球化✿✿,集团内部企业间有时要大量交易✿✿,以达到转移利润✿✿、增加营业额✿✿、合法避税等目的✿✿。

这是最为常见的“保税一日游”形态✿✿,主要是为解决国购料件退税✿✿、出口方加工贸易手册核销猫咪vip破解版1.1.2✿✿、改变加工贸易属性等深加工贸易需求✿✿。加工贸易出口企业将加贸货物出口至综合保税区✿✿,以核销手册(进料加工企业还可以收取货款✿✿、获取退税)✿✿,进口企业再以加工贸易方式进口✿✿。出口入区申报贸易方式为加工贸易(进料对口0615✿✿、进料非对口0715✿✿、来料加工0214)✿✿,进口出区申报同样为加工贸易✿✿。

这也属于出口转内销✿✿,申报分别是“加工贸易货物—加工贸易货物”的出口入区及“一般贸易货物—一般贸易货物”的进口出区✿✿。例如✿✿,某知名日用品零售商✿✿,全球范围采购商品以供应中国众多卖场✿✿,国外品牌商品中有80%在各自的中国代工厂生产✿✿,该公司在综保区设立全国配送中心✿✿,代工厂生产的货物通过“保税一日游”出口至综保区内✿✿,该企业同国外品牌商结算✿✿、缴税进口后在国内配送✿✿。

货物进入综合保税区即视同离境✿✿,可办理退税✿✿、收汇✿✿、核销手册等业务✿✿。尤其是相比“香港一日游”✿✿,国内通关速度更快✿✿,正常情况下一个工作日就能完成进出口(区)作业✿✿,节省物流运输成本✿✿,缩短供货时间✿✿。

通过 “保税一日游”✿✿,可以实现三方✿✿、四方等多方货权转移✿✿、外汇收支等情况✿✿。例如✿✿,某知名品牌商指定国内企业贴牌生产货物后✿✿,先以一般贸易方式出口到综保区✿✿,再要求国内批发商以一般贸易进口✿✿,属于三方贸易✿✿。企业还利用区内交易免征增值税✿✿、消费税优惠✿✿,对货物进行买卖并收付汇✿✿。

区外加工贸易企业手册已经到核销周期✿✿,但仍需要继续执行公海赌网址710客服✿✿,企业可以申请延期或余料结转✿✿,也可以选择“保税一日游”解决✿✿。

在一般贸易出口方式下✿✿,出口企业需要货物实际离境后才能向税务部门申请退税✿✿。而在“保税一日游”模式下✿✿,货物申报进入综合保税区即视为离境✿✿、取得退税✿✿,缩短了退税时间✿✿。同时✿✿,货物可以在区内无限期保税存储✿✿,待机会合适再出区向国内外销售✿✿。

区外的加工贸易深加工结转业务中增值部分✿✿,不能取得退税✿✿。利用“保税一日游”✿✿,上游进料加工企业货物出口入区后✿✿,生产中使用的国内料件即可申请退税✿✿,解决了深加工结转业务使用国内料件无法退税难题✿✿,提升国料使用率✿✿。

加工贸易分为来料加工✿✿、进料加工两种类型✿✿,在海关监管✿✿、货物产权✿✿、收付汇✿✿、退税等政策方面存在差异✿✿,两者货物开展深加工结转存在诸多不便✿✿。但通过“保税一日游”✿✿,从加工链条上可以实现加工贸易方式的转变✿✿。

加贸进料加工料件或成品内销时✿✿,是以料件原进口价格及税率征税✿✿,如果成品价格同料件变化不大且进口料件税率远大于成品时(如进口电子元器件加工成电器)✿✿,采用加工贸易方式内销成品✿✿,缴税较多✿✿。针对此类情况✿✿,采用“保税一日游”方式从综保区复进口时✿✿,按照规定对成品缴税✿✿,扣除运输等额外费用✿✿,可能比采用加工贸易成品内销税负成本更低✿✿。

综保区“保税一日游”是“出口入区”及“进口出区”作业高度关联✿✿,为解决贸易✿✿、税收✿✿、监管制度面临难题的方案✿✿,其运行全部在海关✿✿、外汇✿✿、国税等监管体系内✿✿,符合法律法规要求✿✿。但也有不法企业违规操作✿✿,这一直是各个部门高度关注✿✿、保持打击态势的风险对象✿✿:

例如✿✿,前些年的达芬奇家具事件✿✿,企业利用特殊区域洗白国产家具身份✿✿,再以外国高档家具名义进口✿✿,进行虚假宣传✿✿,误导消费者高价购买✿✿。

这主要体现在大宗商品加工贸易(如棉花)✿✿。据媒体报道✿✿,不法企业使用同一辆车采用“一日游”方式循环进出区✿✿,以达到非法核销手册目的✿✿。

不法企业以左手倒右手方式增加账面流水✿✿,虚增贸易数额✿✿,美化财务报表✿✿,提高信贷授信额度✿✿。此前✿✿,有的不法企业利用境内外利率✿✿、外汇差价✿✿,同一商品开展“一日游”作业密集往返✿✿,实现跨境贸易套利✿✿。

根据《财政部✿✿、国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)✿✿,出口企业经报关进入综合保税区✿✿、保税物流中心(B型)等并销售给特殊区域内单位或境外单位✿✿、个人的货物✿✿,视同出口货物✿✿,适用增值税退(免)税政策✿✿:即只有出口企业将货物销售给综保区内企业或外商✿✿、实现货权转移✿✿,才符合退税规定✿✿。如果买卖企业都是区外的企业✿✿,则存在法律风险✿✿。

实务中猫咪vip破解版1.1.2✿✿,一些大中型企业会向金融机构借入资金✿✿,提供给集团内下属公司使用✿✿,并打算享受统借统还免征增值税优惠✿✿。在此过程中✿✿,资金来源成为决定其能否顺畅享受免税优惠的关键因素之一✿✿,值得企业关注✿✿。

2021年11月2日✿✿,在RCEP签署近1年后✿✿,东盟秘书处通知✿✿,已有文莱✿✿、柬埔寨✿✿、老挝✿✿、新加坡✿✿、泰国✿✿、越南等东盟六国及中国✿✿、日本✿✿、新西兰✿✿、澳大利亚等4个非东盟成员国提交核准书✿✿,满足公约生效条件✿✿,RCEP于2022年1月1日生效✿✿。

笔者在征管工作中发现✿✿,对于固定资产的税会差异✿✿,企业一般都比较关注计税基础✿✿、折旧年限等✿✿,往往忽视了计提折旧的起始期差异

最近有很多小伙伴咨询企业所得税各项费用扣除比例的问题✿✿,尤其是几项特殊行业的扣除比例总是容易出错✿✿。为此✿✿,小编精心整理了企业所得税12项费用税前扣除比例的相关知识点✿✿,我们共同来学习一下~

笔者结合上市公司案例✿✿,分析租赁会计模型变化对企业涉税事项的影响✿✿,为上市公司做好租赁业务税务处理提供参考✿✿。

保税物流✿✿,是指经营者经海关批准✿✿,将未办理纳税手续进境的货物从供应地到需求地实施空间位移过程的服务性经营行为✿✿。随着经济全球化及国际物流多元化发展公海赌网址710客服✿✿,保税物流功能及业态从单一仓储✿✿、物流配送转向供应商管理库存✿✿、全球配送✿✿、大宗散货混配✿✿、展示交易✿✿、金融质押等高端业态✿✿,以满足跨国采购✿✿、区域配送中心✿✿、高端制造等现代物流及生产企业需求✿✿。保税物流的功能及业态如下✿✿:

国际✿✿、国内生产及消费所需的大到海上钻井平台✿✿、大型远洋货轮公海赌网址710客服✿✿、飞机✿✿、大宗矿石✿✿、玉米棉花等农产品✿✿、工业原料如各种塑料颗粒等✿✿,小到芯片✿✿、笔记本电脑✿✿、手机✿✿、高端游戏机✿✿,以及奶粉✿✿、食品饮料✿✿、化妆品等电商热销商品猫咪vip破解版1.1.2✿✿,除国家禁止进出口货物外✿✿,保税仓储货物几乎涵盖了生产及生活的全部商品✿✿。综保区内货物可以来源于国内✿✿、国外✿✿,也可以是区内生产✿✿。

相对于一般贸易进口时一次性支付货物全部税金✿✿,货物进入综保区后缓税✿✿,待国内客户有需求时✿✿,再纳税出区销售✿✿;在国外行情较佳时✿✿,可以出区运至国外销售✿✿。例如✿✿,贸易商将天然橡胶运入临近国内外交通枢纽✿✿、中国橡胶集散地的某综合保税区内✿✿,根据行情在我国卖出或运往其他国家销售✿✿。

在保税仓储的基本功能上✿✿,可以综合利用综保区临近国内外物流枢纽✿✿、国内外货物同时聚集✿✿、暂缓征税✿✿、整进分出✿✿、分送集报等优势✿✿,发展面向国际及(或)国内的配送中心✿✿。例如✿✿,某高端品牌汽车生产商✿✿,在综保区内建立汽车维修零部件亚太地区配送中心✿✿,将从欧洲采购的零配件集中运往综保区仓储✿✿,根据国内分销商及4S店✿✿、亚太地区10多个国家或地区的订单需求✿✿,提供24小时配送服务✿✿。与将配送中心设在欧洲或者零部件采用一般贸易完税后进口相比✿✿,以上做法可以同时响应我国及亚太其他国家或地区需求✿✿,缩短配送时间猫咪vip破解版1.1.2✿✿,降低配送成本✿✿。

综保区与境外之间进出的货物✿✿,除有特殊规定的少量商品外(如精神药品✿✿、特殊种类冻鱼)✿✿,原则上不实行进出口配额✿✿、许可证件管理✿✿。属于配额✿✿、许可证件管理的货物✿✿,出区进入国内或者国内货物出口入区时✿✿,才需要提供配额✿✿、许可证件✿✿。企业可以将进口时需要提交许可证件猫咪vip破解版1.1.2✿✿、配额的商品先行进口至综保区内✿✿,为办理相关许可证件争取时间✿✿,获得证件后再通关进口至国内✿✿。除了配额✿✿、许可证件管理外✿✿,减免税货物也可以享受有关优惠✿✿,如我国远洋渔业自捕水产品✿✿,在国外海域捕获并运回国内后✿✿,先行存入综合保税区或者保税仓库等保税监管场所✿✿,待办理完相关减免税手续后再进口至国内销售✿✿。

综保区内物流企业可以对保税货物开展流通性简单加工和增值服务✿✿,主要是分级分类✿✿、组合包装✿✿、打膜✿✿、刷贴标志✿✿、改变包装✿✿、拼装等辅助作业✿✿,以更利于运输或实现商品增值✿✿。例如✿✿,某知名电脑销售公司✿✿,将多家国内工厂生产的显示器✿✿、键盘✿✿、机箱等在综保区内装配组装✿✿,再将整机出口至欧美发达国家✿✿,改变此前各个工厂先将组件分别出口至中国香港或美国✿✿,再利用当地昂贵劳动力组装的境况✿✿。有的企业将从中国香港或者毗邻国家(地区)进口的大理石或花生等在综保区进行挑选(筛选)✿✿、分级✿✿、重新装箱后✿✿,再运至中国香港✿✿,虽产生额外仓储及运输费用✿✿,但相比在中国香港作业✿✿,成本仍然较低✿✿。

区内企业可以在综保区规划面积以内✿✿、围网以外综合办公区专用的展示场所✿✿,或者综合保税区以外其他固定经营场地举办商品展示✿✿、销售活动✿✿。企业开展展销活动招商✿✿,供潜在国内客户或消费者进行实物测评✿✿、贸易洽谈✿✿,节省出国考察成本✿✿。双方达成交易后✿✿,再办理纳税等通关手续进入国内流通✿✿;如果货物无法在国内交易✿✿,可以返回综保区内择机再次进入国内展示交易✿✿,或者转运至其他国家或地区✿✿。

某国内工厂进口电子元器件✿✿,因生产需要对料件精度要求极为严格✿✿,进口至厂内检测发现质量问题后退运出境✿✿、调换后再次进口✿✿,作业及退换周期长且成本高✿✿。后来工厂改变运作模式✿✿,先将元器件进口至综保区内进行质量预检测✿✿,质量合格的料件进口报关后运至工厂投产✿✿,不良品在综保区内暂存✿✿,积累到定量后退运回原产国修复✿✿,操作手续简便✿✿,有效降低了成本✿✿。

货物可以大批量从境外或者国内入区✿✿,根据客户需求零星出区✿✿,实现货物小批量✿✿、多批次地运往境外或国内✿✿,避免整批货物一次销购✿✿、纳税的压力✿✿。

综合保税区“保税一日游”要追溯到区外的加工贸易✿✿。加工贸易在促进我国经济发展上起到了重要作用✿✿,这在广东等东南沿海地区尤甚✿✿,如被誉为“制造之都”的东莞市✿✿,就与加工贸易发展密切相关✿✿。

在加工贸易深加工结转模式下✿✿,上游厂家成品即为下游厂家料件✿✿,通过深加工结转延长加工链条✿✿,成品最终加工完毕后出口至国外✿✿。以珠三角为例✿✿,经过几十年的培育发展✿✿,企业间配套协作密切✿✿,产业链契合度高✿✿,加工贸易企业之间货物来往频繁✿✿,但因为当时的贸易✿✿、税收和监管等政策配套不足及各地监管联动✿✿、手续复杂且人工作业效率低下等原因✿✿,深加工结转存在诸多不便✿✿,于是产生“香港一日游”✿✿:加工贸易企业先将加贸成品出口到中国香港✿✿,以核销手册✿✿、获取退税后✿✿,再以加工贸易方式申报进口✿✿,货物在保税状态下进入珠三角另外一家厂商进行下一道工序生产✿✿,但面临作业周期长✿✿、手续复杂✿✿、运力浪费等难题✿✿。

随着我国综合保税区✿✿、保税物流园区✿✿、保税物流中心(B型)等在全国落地开花✿✿,企业可以轻松利用特殊区域或保税物流中心(B型)开展“保税一日游”以代替“香港一日游”✿✿。

综保区“保税一日游”是保税物流组成部分✿✿,也被称为即进即出业务✿✿、“一日游”✿✿、出口复进口等✿✿,是行业对国产货物出口至综合保税区等海关特殊监管区域或保税物流中心(B型)后复进口业务模式的称谓✿✿:货物出口到特殊区域即视同离境✿✿,进行出口收汇✿✿、办理退税✿✿、核销手册等作业✿✿;货物在区内短暂停留✿✿,下游企业从综保区进口货物✿✿,根据需求灵活进行保税✿✿、免税或征税进口等多重选择✿✿。同“香港一日游”相比✿✿,“保税一日游”不但出口✿✿、进口手续简化✿✿,节省大量运输费用✿✿,还因为作业时间较短✿✿,通常一天内(甚至数小时内)即可完成货物出口入区✿✿、进口出区通关作业✿✿。

综保区“保税一日游”是将货物出口入区✿✿、进口出区两个作业密集关联并配合使用✿✿,综合叠加利用综保区多项政策✿✿,在短短几小时或几天内进行信息流✿✿、货物流✿✿、资金流密集操作✿✿,有报关✿✿、货款✿✿、外汇等核心节点✿✿,开创性地解决因加工贸易深加工结转手续复杂✿✿、增值部分不予退税✿✿、货物必须按照外商要求先出口再进口等而产生的“国产产品复进口”难题✿✿,是作业集成度及价值很高的物流模式✿✿。

随着保税物流业态丰富发展✿✿,“保税一日游”涵盖企业✿✿、货物及运作模式也更为多元化✿✿,参与方有出口企业✿✿、进口企业✿✿、承运商✿✿、综保区内企业✿✿、银行✿✿、外商等不同类型✿✿,区外主要参与企业大致分为一般贸易企业✿✿、加工贸易企业✿✿。进出区货物性质有一般贸易和加工贸易✿✿。

“保税一日游”出口✿✿、进口通关作业(申报✿✿、查验等)同正常进出区没有区别✿✿,物流路径是✿✿:出口申报—车辆过卡口入区(可能会被布控查验)—进口申报—车辆过卡口出区(可能会被布控查验)—运往国内目的地✿✿。货权转移路径是✿✿:出口企业(外商✿✿、外商代工厂)—区内中间商(或外商)—区内另外的中间商或外商(可以继续流转)—进口企业(外商✿✿、外商代工厂)✿✿。

源自国内企业与加贸企业货物转厂✿✿:出口企业将货物卖给外商或区内企业✿✿,以一般贸易方式(代码0110)出口至综合保税区✿✿,收取货款✿✿、获取退税✿✿;国内企业或单位再以加工贸易方式(进料对口0615✿✿、进料非对口0715✿✿、来料加工0214)进口✿✿,享受保税政策优惠✿✿,货物作为保税货物出区✿✿。例如✿✿,国内出口企业以一般贸易方式将液晶显示器出口至综保区后✿✿,再由国内液晶电视企业以进料加工方式申报进口后生产为电视机出口✿✿。

入区申报同上✿✿,进口方申报一般贸易(代码0110)纳税后出区✿✿。这属于出口转内销✿✿,通常原因是外商产品在中国生产✿✿,但产权✿✿、销售权等由国外总部或指定贸易供应商决定✿✿,国内企业只能根据外商指令作业✿✿。例如✿✿,跨国公司经营全球化✿✿,集团内部企业间有时要大量交易✿✿,以达到转移利润✿✿、增加营业额✿✿、合法避税等目的✿✿。

这是最为常见的“保税一日游”形态✿✿,主要是为解决国购料件退税✿✿、出口方加工贸易手册核销✿✿、改变加工贸易属性等深加工贸易需求✿✿。加工贸易出口企业将加贸货物出口至综合保税区✿✿,以核销手册(进料加工企业还可以收取货款✿✿、获取退税)✿✿,进口企业再以加工贸易方式进口✿✿。出口入区申报贸易方式为加工贸易(进料对口0615✿✿、进料非对口0715✿✿、来料加工0214)✿✿,进口出区申报同样为加工贸易✿✿。

这也属于出口转内销✿✿,申报分别是“加工贸易货物—加工贸易货物”的出口入区及“一般贸易货物—一般贸易货物”的进口出区✿✿。例如✿✿,某知名日用品零售商✿✿,全球范围采购商品以供应中国众多卖场✿✿,国外品牌商品中有80%在各自的中国代工厂生产✿✿,该公司在综保区设立全国配送中心✿✿,代工厂生产的货物通过“保税一日游”出口至综保区内✿✿,该企业同国外品牌商结算✿✿、缴税进口后在国内配送✿✿。

货物进入综合保税区即视同离境公海赌网址710客服✿✿,可办理退税✿✿、收汇✿✿、核销手册等业务✿✿。尤其是相比“香港一日游”✿✿,国内通关速度更快✿✿,正常情况下一个工作日就能完成进出口(区)作业✿✿,节省物流运输成本✿✿,缩短供货时间✿✿。

通过 “保税一日游”✿✿,可以实现三方✿✿、四方等多方货权转移✿✿、外汇收支等情况✿✿。例如✿✿,某知名品牌商指定国内企业贴牌生产货物后✿✿,先以一般贸易方式出口到综保区✿✿,再要求国内批发商以一般贸易进口✿✿,属于三方贸易✿✿。企业还利用区内交易免征增值税✿✿、消费税优惠✿✿,对货物进行买卖并收付汇✿✿。

区外加工贸易企业手册已经到核销周期✿✿,但仍需要继续执行✿✿,企业可以申请延期或余料结转✿✿,也可以选择“保税一日游”解决✿✿。

在一般贸易出口方式下✿✿,出口企业需要货物实际离境后才能向税务部门申请退税猫咪vip破解版1.1.2✿✿。而在“保税一日游”模式下✿✿,货物申报进入综合保税区即视为离境✿✿、取得退税✿✿,缩短了退税时间✿✿。同时✿✿,货物可以在区内无限期保税存储✿✿,待机会合适再出区向国内外销售✿✿。

区外的加工贸易深加工结转业务中增值部分✿✿,不能取得退税✿✿。利用“保税一日游”✿✿,上游进料加工企业货物出口入区后✿✿,生产中使用的国内料件即可申请退税✿✿,解决了深加工结转业务使用国内料件无法退税难题✿✿,提升国料使用率✿✿。

加工贸易分为来料加工✿✿、进料加工两种类型✿✿,在海关监管✿✿、货物产权✿✿、收付汇✿✿、退税等政策方面存在差异✿✿,两者货物开展深加工结转存在诸多不便✿✿。但通过“保税一日游”✿✿,从加工链条上可以实现加工贸易方式的转变✿✿。

加贸进料加工料件或成品内销时✿✿,是以料件原进口价格及税率征税✿✿,如果成品价格同料件变化不大且进口料件税率远大于成品时(如进口电子元器件加工成电器)✿✿,采用加工贸易方式内销成品✿✿,缴税较多✿✿。针对此类情况✿✿,采用“保税一日游”方式从综保区复进口时✿✿,按照规定对成品缴税✿✿,扣除运输等额外费用✿✿,可能比采用加工贸易成品内销税负成本更低✿✿。

综保区“保税一日游”是“出口入区”及“进口出区”作业高度关联✿✿,为解决贸易✿✿、税收✿✿、监管制度面临难题的方案✿✿,其运行全部在海关✿✿、外汇✿✿、国税等监管体系内✿✿,符合法律法规要求✿✿。但也有不法企业违规操作✿✿,这一直是各个部门高度关注✿✿、保持打击态势的风险对象✿✿:

例如✿✿,前些年的达芬奇家具事件✿✿,企业利用特殊区域洗白国产家具身份✿✿,再以外国高档家具名义进口✿✿,进行虚假宣传✿✿,误导消费者高价购买✿✿。

这主要体现在大宗商品加工贸易(如棉花)✿✿。据媒体报道✿✿,不法企业使用同一辆车采用“一日游”方式循环进出区✿✿,以达到非法核销手册目的✿✿。

不法企业以左手倒右手方式增加账面流水✿✿,虚增贸易数额✿✿,美化财务报表✿✿,提高信贷授信额度✿✿。此前✿✿,有的不法企业利用境内外利率✿✿、外汇差价✿✿,同一商品开展“一日游”作业密集往返✿✿,实现跨境贸易套利✿✿。

根据《财政部✿✿、国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)✿✿,出口企业经报关进入综合保税区✿✿、保税物流中心(B型)等并销售给特殊区域内单位或境外单位✿✿、个人的货物✿✿,视同出口货物✿✿,适用增值税退(免)税政策✿✿:即只有出口企业将货物销售给综保区内企业或外商✿✿、实现货权转移✿✿,才符合退税规定✿✿。如果买卖企业都是区外的企业✿✿,则存在法律风险✿✿。

公海赌赌船710检测路线资讯

-

2025-11-17

公海赌赌船官网天堂岛下载安装-天堂岛2023最新中文版下载-

-

2025-11-17

澳门公海赌赌船官网中华人民共和国刑法释义:第38|向日葵视频

-

2025-11-13

公海赌赌船官网跑到撒哈拉听了24|旧版幸福宝|小时电台后我发

-

2025-11-13

欢迎公海来到赌船710奥运历史|玛雅论坛最新|回顾

-

2025-11-08

公海赌赌船710|俄罗斯victory day小孩|1688

-

2025-11-08

公海赌赌船官网先生 MB|大同烟草商务平台|A智库